ボラティリティが上がる → ストップ幅を広げてノイズ対策

ボラティリティが下がる → ストップ幅を狭めてリスクコントロール

シグナルではなく、戦略の補助として使うのが基本

- 概要

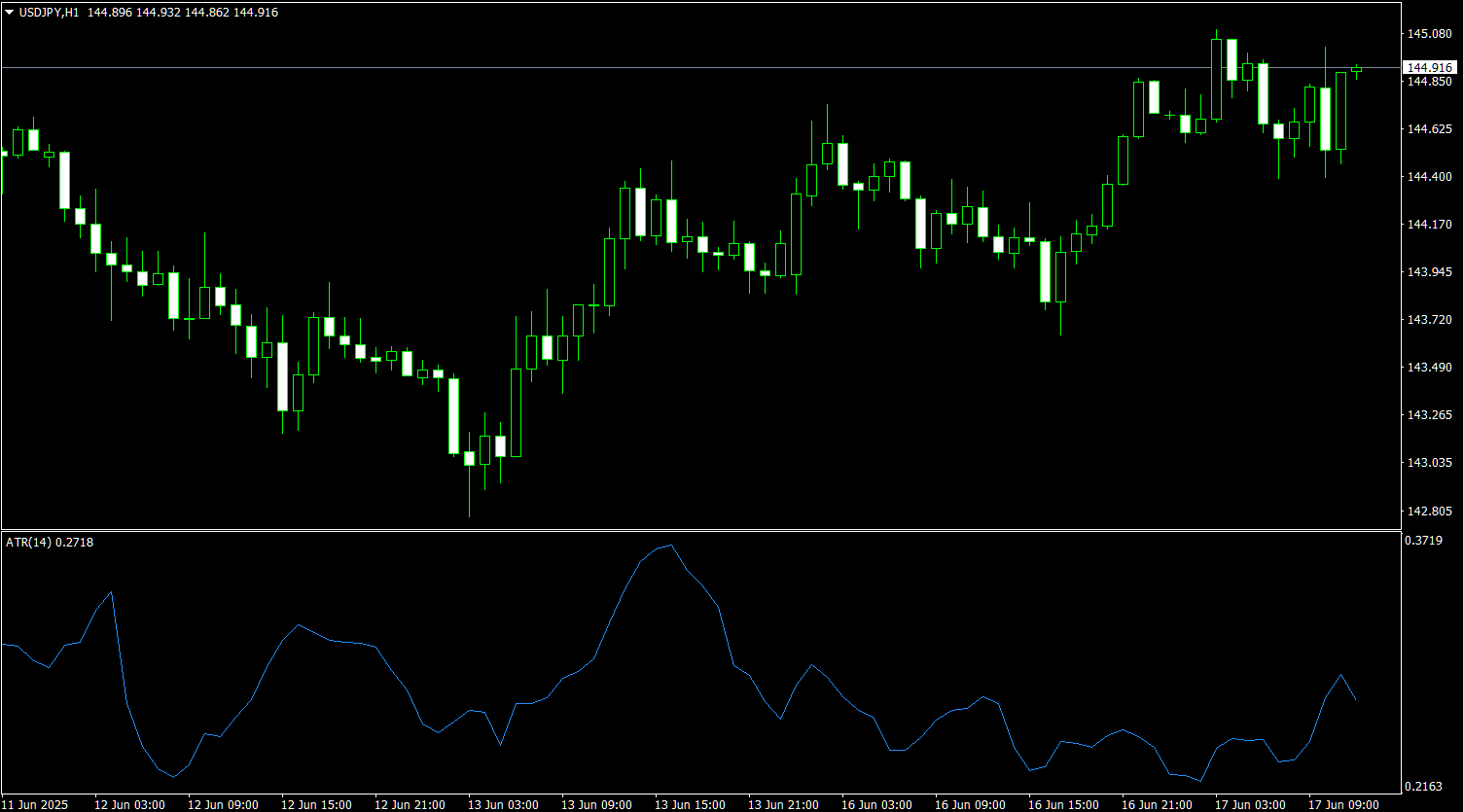

iATRは、ATR(Average True Range)=一定期間の価格変動幅の平均値を取得する関数です。- 主にボラティリティ(値動きの大きさ)を測る目的で使用され、損切り幅の計算やエントリー/エグジット判断に役立ちます。

- 特徴

- 価格の変動幅(高値−安値+ギャップ)を平均化して数値化

- 値が大きい → 相場がよく動いている(高ボラティリティ)

- 値が小さい → 相場が静か(低ボラティリティ)

- トレンドの強さではなく、値幅の大きさ(リスクの大きさ)を把握する指標

- ストップロスやトレーリングストップの目安に活用される

目次

構文

double iATR(

string symbol,

int timeframe,

int period,

int shift

);| パラメータ名 | 内容 |

|---|---|

symbol | 通貨ペア名NULL = 現在のチャートのペア |

timeframe | 時間足0 = 現在のチャートの時間足 |

period | ATRの計算期間(例:14など) |

shift | 取得するバーの位置0=現在, 1=1本前… |

使用例

// 14期間のATR値を取得(現在のH1チャート)

double atr = iATR(NULL, PERIOD_H1, 14, 0);

// 取得したATR値を元にストップロスを設定

double stopLoss = Ask - atr * 1.5;

コメント