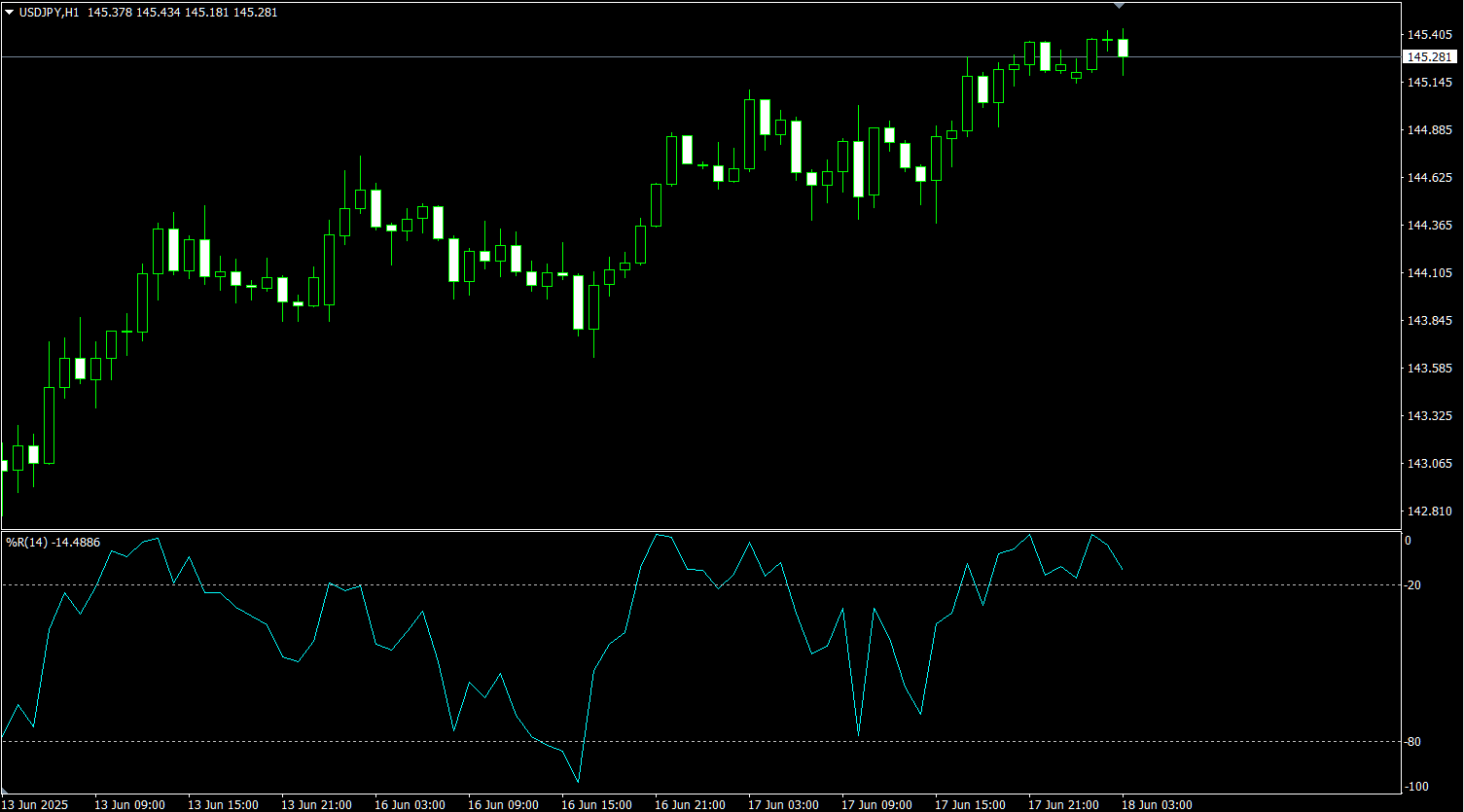

ウィリアムズ%Rは、「逆張り」や「天底狙い」をしたいトレーダーにとって強力なツールです。

短期トレードやレンジ相場に向いており、シンプルで扱いやすい指標です。

- 概要

iWPRは、ウィリアムズ%R(Williams’ Percent Range)を取得する関数です。- RSIやストキャスティクスと似た逆張り系オシレーターで、直近の高値圏・安値圏に対する終値の位置から、買われすぎ/売られすぎを判断します。

- 特徴

- 出力は 0〜-100の範囲(0に近い=買われすぎ、-100に近い=売られすぎ)

- RSIよりも鋭敏に反応する傾向あり

- 買われすぎゾーン:-20 以上

- 売られすぎゾーン:-80 以下

- ストキャスティクスと似た使い方が可能(%Kとの違いは終値の位置に注目する点)

目次

構文

double iWPR(

string symbol,

int timeframe,

int period,

int shift

);| パラメータ名 | 内容 |

|---|---|

symbol | 通貨ペア名NULL = 現在のチャートのペア |

timeframe | 時間足0 = 現在のチャートの時間足 |

period | 計算期間(例:14) |

shift | シフト取得するバーの位置0=現在, 1=1本前… |

使用例

// 現在足のウィリアムズ%Rを取得(14期間)

double wpr = iWPR(NULL, 0, 14, 0);

// 買われすぎ or 売られすぎシグナル

if (wpr > -20) {

Print("買われすぎの可能性あり(WPR = ", wpr, ")");

}

if (wpr < -80) {

Print("売られすぎの可能性あり(WPR = ", wpr, ")");

}

コメント